2020年12月に上場した株式会社スタメン(4019)。

今回は、そのスタメン(4019)について考察していきます。

株式会社スタメンの上場情報について

参照:https://stmn.co.jp/

株式会社スタメン(4019)は2020年12月15日に東証マザーズへ上場しました。

公募価格880円に対し、初値は2051円でした。

スタメンは2016年1月に創業された会社のようで、5年でIPOということになります。

創業者でもある加藤厚史CEOは過去に、同じ名古屋に本社のあるエイチーム(3662)の取締役だったという経歴です。

株式会社スタメンの事業内容について

ホームページに記載のある事業内容としてはエンゲージメント経営プラットフォームである「TUNAG」と、サブスクファンサロンの「FANTS」の2事業を展開しています。

ただ、成長可能性資料ではTUNAGの内容が99%を占めており、ほとんどの売上は前者の「TUNAG」で構成されていると捉えていいかと思います。

ホームページでのTUNAGの紹介は下記のようになっています。

組織課題に対する解決策を「社内制度」として設計し、プラットフォームで運用します。

企業や組織の課題抽出・施策設計から、

ツール導入や定期的なフォローといった運用支援までを一貫して行うことで、

それぞれの会社にあったエンゲージメントを

共に創っていくサービスです。

エンゲージメントプラットフォームとありますが、人事/組織/文化あたりのところをデジタル化・プラットフォーム化するツールという理解でいます。

サービスサイトでも「社長メッセージ」「日報」「MVP表彰」などの事例があり、それらの運用ツールだと思われます。

サービスサイトには「料金プラン」というページがあるのですが、料金は初期費用と月額費用がかかるという点以外は開示しておらず、お問い合わせくださいという記載でした。

スタメンでの成長可能性資料では「SaaS」「クラウド」という株式市場でウケが良さそうな言葉に変換されていますねw

参照:https://ssl4.eir-parts.net/doc/4019/tdnet/1913118/00.pdf

TUNAGの業績・KPIについて

続いて、スタメン(4019)の業績についてです。

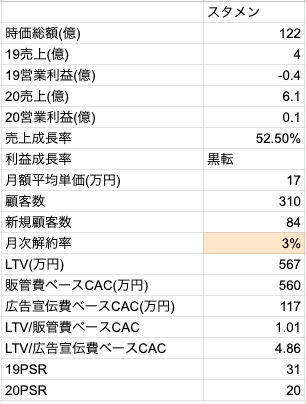

オレンジ部分は筆者予想

一部細かい数字は端折っていますが、ポジティブな点としては売上成長率が日本のSaaSにしては高い点があげられます(20年度は業績予想ベース)。とはいえ売上の数字としては相対的には大きくないので、ここから50%成長を維持できるかどうかが気になるところではあります。

顧客数や月額平均単価は「TUNAG」事業の部分を入れております。

月額平均単価17万というのは、同様のツールと比べてどうなのでしょうか。ちょっと競合および開示情報が私の中で整理仕切れていないのですが、調べようと思いました。

TUNAGのKPIとして気になっているのはやはり解約率です。オレンジで予想3%としました。おそらくですが、3%を切っていた場合は開示してくるのでは?という推測から3%はあるのかなと思いました。

競合ツールにリプレイスされる?というよりかは、社内の日報やら社長メッセージやらのツールを導入企業側がうまく運用できず、継続性がなくなっていらないよね、となる方が個人的にはイメージがつきます。

偏見もあるのかもしれませんが、バックオフィス部門は売上のような明確なKPI/目標がつきにくいからこういった「ツール導入」がよく目的化してしまったりするんですよね。。

大事なのは導入よりその後の継続運用と活用だよね

解約率が3%だとする場合、LTVは567万円で、1顧客獲得あたりの広告宣伝費が117万円。

コストはこれに新規営業部隊のコストもかさむとなると、なかなかユニットエコノミクス的に辛そうな雰囲気がします。

解約率が今後改善するか、成長率が今後も50%は今後維持できるかに注目です。

スタメンのPSRと需給について

続いて株式市場の分析です。

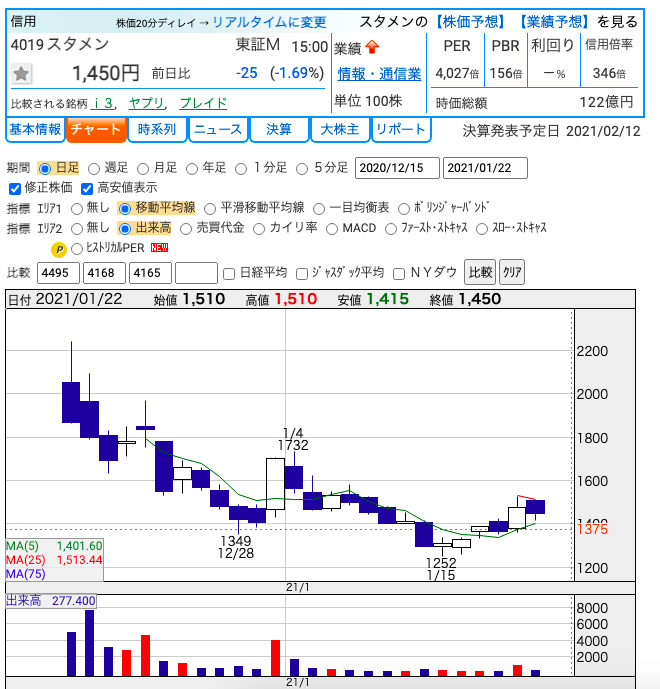

参照:https://kabutan.jp/stock/chart?code=4019

初値の後は株価は低迷していますね。12月のIPO祭りの序盤だったということもあり、他のセカンダリーIPOに資金が流れたのと、大株主がいきなり売ってきたという要素が大きいかと思います。

スタメン初値から利確して終了しました、今の板を見ると悪くはなかった

— カンガルー@株式日記stock (@dratini_stock) December 15, 2020

筆者は思ったよりも初値が高くなかったので初値で入り、利確できました。

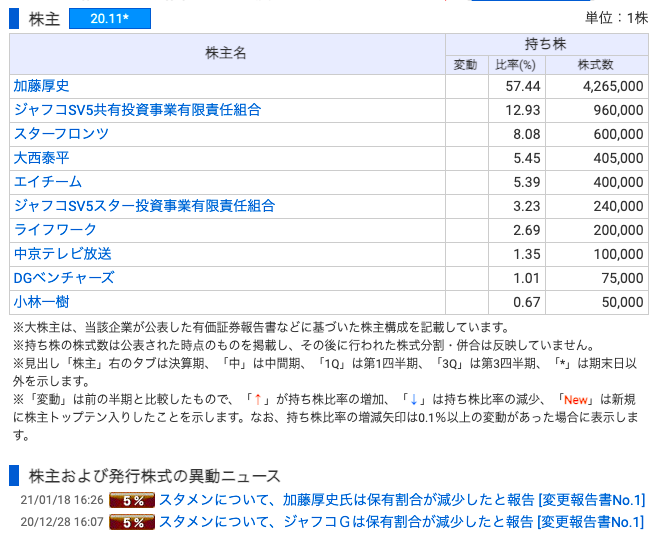

その後に大株主が売ってきていますね。大量保有報告にはないですが、エイチームも売っていました。

参照:https://kabutan.jp/stock/holder?code=4019

っていうか、加藤CEOロックアップないんですかね・・・

ジャフコはまぁ売るよねという感じですかね。

時価総額もあまり大きくはないので、これから新規の機関投資家がごっそり買う可能性もしばらくは低いと思います。

PSRは売上予想ベースで20。

高くはないですが、この時価総額規模だと20はちょうど妥当かな・・・というラインです。

解約率が公開されていないだけで実はいい、というシナリオだった場合は、売上成長率も高いので今のPSRは割安だと思います。その場合は普通に買いたいです。今の情報だけだとPSR20倍は超妥当かなと思います。

なので、PSR20倍の株価1,450円が現状だと適性・妥当な株価かな・・・と個人的には思いました。

おわりに

以上になります。

株価のトレンド的にはダウントレンドなので、IRリリースや決算発表で跳ね上がり、初値の時の上場最高値をブレイクできるかが当面のポイントでしょう。

逆にそこまでは個人的にはタッチしなくていいかなと思う企業でした。

今後は売上成長率/解約率/大量保有報告書に注視していきたいです。