新規IPOであるインターファクトリー(4057)の記事になります。

2020年7月20日に、マザーズへの上場が承認されました。

インターファクトリーは「ebisumart」というECプラットフォームの事業を行っている会社です。

IPO投資・セカンダリー投資で期待できるのか、調査しました!

IPOの基本情報

企業名:株式会社インターファクトリー

コード:4057

上場承認日:2020年7月20日

上場予定日:2020年8月25日

IPO抽選申し込み期間:8月7日(金)~8月14日(金)

当選発表日:8月17日(月)

購入申し込み期間:8月18日(火)~8月21日(金)

想定公募価格:840円

主幹事:SMBC日興証券とSBI証券 の共同主幹事

SBIが手をつけそうな銘柄だと思いましたが、後述もしますがSMBCのファンドが株主であり、SMBCも主幹事になったのかなと推察します。

引受証券:松井証券 、丸三証券、いちよし証券

主幹事および引受証券の口座より、IPOの応募ができます。まだ口座を持たれていない方は、IPOまでに登録しましょう!

主幹事が一番当選確率が高く、今回だとSBI証券 がオススメです。

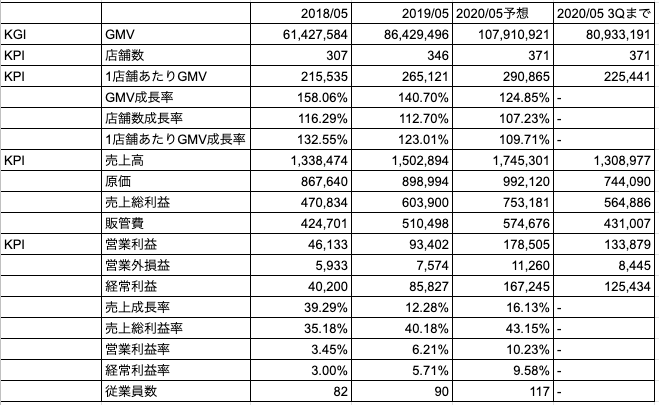

財務情報:利益率は向上傾向

売上・営業利益などの財務情報です。

IPOのための報告書にはGMVを追っていくという記載が明確にされており、GMVをKGIと置いた店舗数および1店舗あたりのGMVというのも記しました。

また、2020年度の通期予想はまだ出ていないため、2020年は3Q時の実績を元に予想を作っています。

色々ポイントはありますが、抑えておきたいポイントは下記でしょう。

・GMVは順調に成長している

・過去の傾向を見るに、店舗数の拡大よりも1店舗のGMVの伸びが大きい

・GMV拡大に伴い売上も伸びているが、急成長企業というわけではない

・黒字推移、売上総利益率も、営業利益率も向上している

1店舗あたりのGMVは、インターファクトリーのシステム改善でされる部分もあるので全く関与できないわけではないですが、EC店舗に依存する要因が大きいです。

今はデジタル化が進んでいるという市場要因もあり伸びていますが、どこまでアップサイドがあるかは慎重に見た方がいいでしょう。

逆にプラスのポイントとしては、利益率の向上です。原価から抑えられている点と、営業利益率も向上しているのは評価できます。

事業情報:受託だがSaaSっぽく見せたい?

続いて事業についてです。

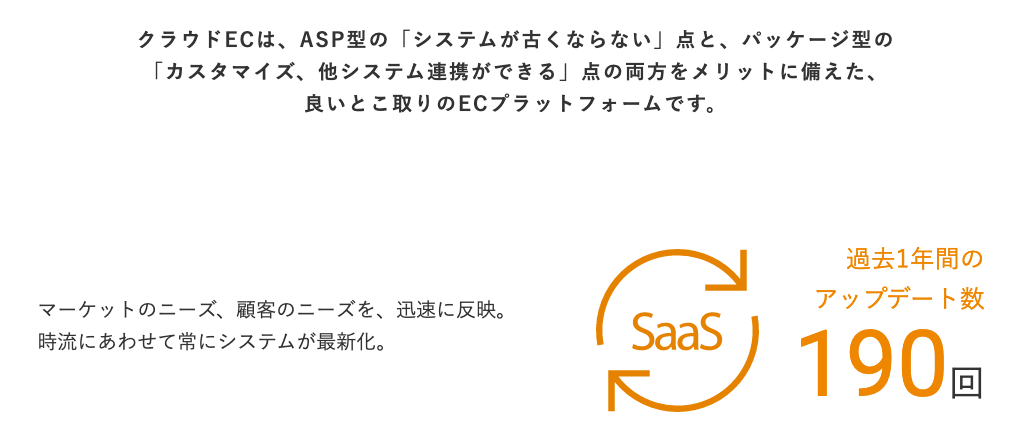

クラウドECプラットフォーム「ebisumart」ですが、HPを拝見する感じ、カスタマイズ性が強いものだと感じました。

ざっくり言うと、SIerの区分でしょうか。

ただ、個別のカスタマイズの中でも汎用性のあるものを標準でアップデートしていくという意味で、クラウドという位置付けなのでしょう。

クラウドとつけると、株式市場で人気になる可能性が上がるというのもあると思います。

HPには、「SaaS」と微妙にアピールした説明もありました。

過去1年間のアップデート数190回ってだいたい1営業日に1つレベルじゃないですか。。

IPOのための報告書では、「運用保守」と「受託開発」の売上の区分をちょっとだけしていました。

ストック型ビジネスっぽい、運用保守の売上比率が上がっています。後述もしますが、この運用保守売上をSaaSのバリュエーションに当てはめるとかなりお買い得であり、IPO時の想定価格はあくまでSIerとしてのバリュエーションなのかなと思います。

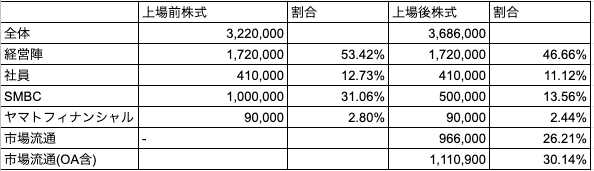

株式情報:30%の流通、流動性は高い

続いて、株式情報です。

IPOまでにSMBCベンチャーキャピタル1号投資事業有限責任組合・およびヤマトフィナンシャル株式会社より資金調達を受けていました。

今回のIPOでは、SMBCが半分売り出し、また新規で公募を行うという座組みです。

その結果、OA含めた市場流通量は全体の30%になります。IPO時で言うと、この流通割合は他銘柄よりも多い方だと言えます。

またロックアップ期間ですが、SMBCの残りの50万株は90日or1.5倍で解除、経営陣・社員およびヤマトフィナンシャルは180日です。

ロックアップ90日は2020年11月22日、ロックアップ180日は2021年2月20日となります。

株価予想:需給を考慮すると短期的しか高騰しない?

公募価格ベースでのバリュエーション比較です。

同じようなSIerビジネスをしているBrandingEngineer(7352)およびギークス(7060)と並べてみました。

BrandingEngineerは7月7日に上場したばかりの企業で、主幹事も同じSBI証券 でした。

ただ、これは流動性は7.7%と比較的少ない割合だったために希少性が上がった結果、現在のPERになっていると考えています。

(ちなみにこれでも初値から時価総額が半分になりましたが・・・)

一番左のインターファクトリー19年度実績および20年度予想のPSRは、「保守運用」だけの売上から換算したPSRとなります。

PSRはSaaS企業であれば10倍程度が(未上場企業では特に)一般的なバリュエーションとなるため、PSRベースで見れば明らかに割安です。

なので、これをSaaS・ストックビジネスと捉えるようになれば理論上は時価総額が100億前後(つまり公募価格の3倍以上!)でも全く違和感はありません。ただ、この公募価格での売り出しということで、あまりPSRは参考にならないかもと思っています。

ギークスとの比較では、やや割安といったところでしょう。ただ、PERは成長企業かつBtoBであればPER30~40倍も相場として基準がありますので、それと比較するとそれなりに割安という判断になります。

さて、IPO後の動きのおさらいですが、

・流動性は初動は30%

・ただ、SMBCが1260円以上となったタイミングで13%売ることができ、(流石にないとは思いますが)いきなり全部売ってきたら流動性は約44%になる

ことを考えると、中期的には需給が落ち着いてPER20~40倍程度になるのではないでしょうか。

PER20~40倍とは、株価だと907~1815円です。セカンダリーで買う場合は、このあたりのラインがベンチマークとなるでしょう。

初値が非常に難しいのですが、IPOが他の企業と(現時点では)被らないことと、直近のIPOの高騰ぶりを見ると、2倍は堅いのかなと思います。

株価だと、1680円ですね。

長期的には、EC市場の伸びをそのまま売上および利益に成長させることができればいいのですが、労働集約的で長期としてはあまり株式市場ではウケない銘柄かなと思います。SaaS銘柄として化ける可能性はありますが・・・

まとめ

まとめです。

クラウドECプラットフォーム「ebisumart」を展開するインターファクトリー(4057)は、8月25にちにIPO予定です。

EC市場の伸びもあり売上は成長中で利益率も向上していますが、SIerの側面が強くまた株式の流動性が高いため中期的には株価は落ち着くと想定されます。

初値は筆者予想では1680円としました。

IPOの応募は主幹事であるSMBC日興証券・SBI証券 、引受証券である松井証券 、丸三証券、いちよし証券よりすることができます。

特に今後もIPOの主幹事を多く持つことが期待されるSBI証券 は、IPO投資をする投資家にとって人気の証券口座です。

筆者もIPOの時に軒並み利用しており、このタイミングで口座開設をしてみてはいかがでしょうか?