2021年2月24日に、建設業を主な対象とした建築図面・現場管理アプリ「SPIDERPLUS」を運営するスパイダープラスに東京マザーズ上場承認が下りました。

IPO承認がされることにより、非公開だった情報が初めて出てくるのでそちらの分析を行い、IPO銘柄として期待できるかどうかを見ていきたいと思います。

スパイダープラス株式会社の東証マザーズ上場概要について

まずは基本的な上場情報についてです。

上場日:2021年3月30日(火)

発行済株式総数:32,028,100

公募株式数:3,220,000(10.1%)

売出株式数:4,425,200(13.8%)

公募時流動株式総数:7,645,200(23.9%)

想定価格:1,010円

想定時価総額:323億円

オファリング規模:77億円

主幹事:野村証券

幹事:SBI証券 、大和証券など

仮条件決定日 2021/03/12 (金)

BB(ブックビルディング)期間 開始: 2021/03/15 (月) ~ 終了: 2021/03/18 (木)

公募価格決定 2021/03/19 (金)

購入申込期間 開始: 2021/03/22 (月) ~ 終了: 2021/03/25 (木)

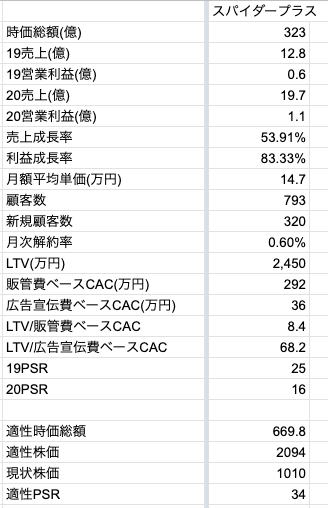

公募ベースでの時価総額が323億円、オファリング規模が77億円ということでマザーズIPOでは中型規模のIPOと言えるでしょう。

スパイダープラス株式会社の企業情報について

続いて、スパイダープラスの企業情報についてです。

代表取締役社長:伊藤 謙自

本社所在地:東京都豊島区東池袋一丁目12番5号

設立:1997年9月

設立は1997年と、意外と20年以上も前に設立された会社です。

事業としては資料によると下記2つの事業を行っているようです。

(1)ICT事業 建設業を主な対象とした建築図面・現場管理アプリ「SPIDERPLUS」の開発・販売

(2)エンジニアリング事業 「アーマフレックス」等を使用した熱絶縁工事

スパイダープラスのホームページはデザインに凝っていてリッチなのですが、逆にリッチすぎて重く使いにくかったです。。

また、2020年11月までは株式会社レゴリスという会社名で運営していたようですが、このタイミングでプロダクトでもあったスパイダープラスに社名変更しております。

上場をするに当たって、知名度の上げるために会社名とブランドを統一したのかな、と推察します。

スパイダープラス株式会社の業績(売上・利益)について

上場申請のための有価証券報告書の内容がメインになります。

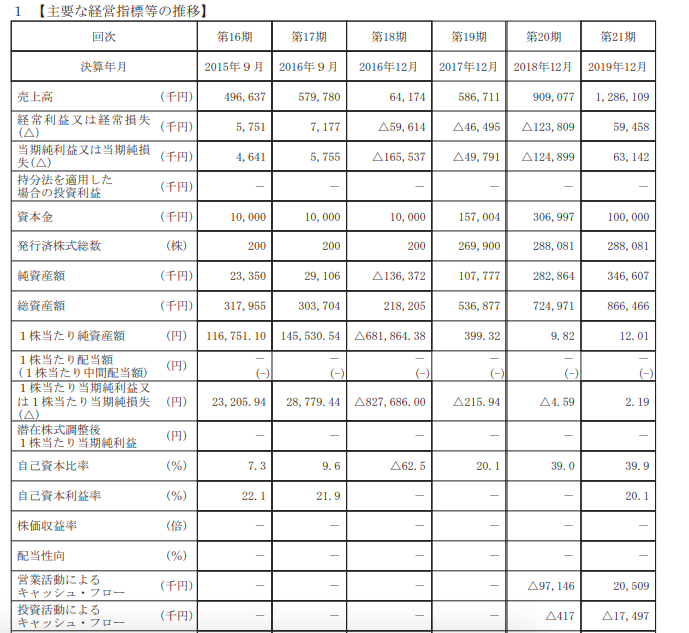

12月決算で、2020年12月度決算が最新になります。

2019年度の売上が12.8億、2020年度の売上が19億のようです。

19→20の売上成長率は53%となっており、日本のITベンチャーの中では高い成長率です。

2018年度の売上が9億ほどのため、18→19の売上成長率は41%でした。

売上成長率が高い水準でキープされ、なおかつ売上成長率自体が向上(再加速)しているので、トップラインを伸ばしているという意味では順調に見えます。

営業利益・経常利益は投資フェーズにもよるためあまり比較はできないですが、2019年度には一応経常利益ベースで黒字化を達成しています。

事業の部分の説明でちらほら売上総利益の記載もありますが、この資料を読み取った感じだと売上総利益率はだんだんと向上してきております。これは原価率が安くなっていることの裏返しであり、スケールメリットが出ているということでいい兆候です。

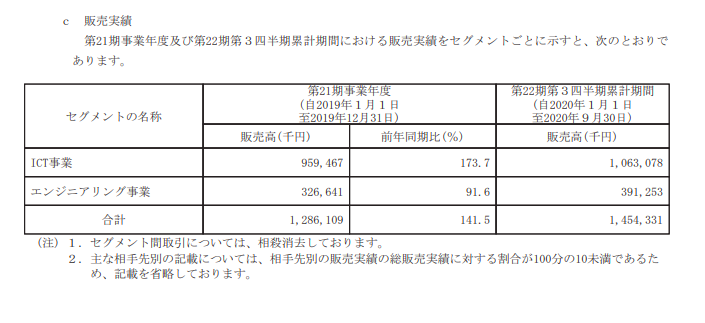

事業については大きくICT事業とエンジニア事業がありますが、主力のICT事業について特に成長していることがわかります。

ICT事業は主力製品の「SPIDERPLUS」が含まれているセグメントです。

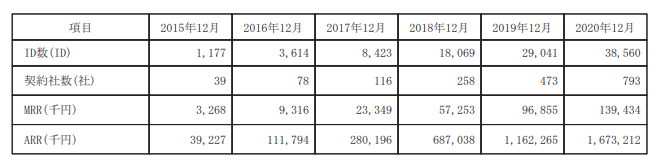

またこの「SPIDERPLUS」のKPIもちゃんと記載されていました。丁寧でありがたいです。

1IDが月3,000円のようです。

契約者数およびそれに伴いID数も伸びています。

現在が793社で38,560IDということで、これがどの程度のアップサイドがあるのかは気になりました。

建設業は市場規模自体はかなり大きい部類なので、まだまだ感覚的にはありそうですがどうなのでしょうか。

新規受注後は解約率が低く、NRR(ネットリテンションレート)も高いということで顧客が満足していることが伺えます。NRR145%は正直とても高く、アップセルの成長が大きいプロダクトであると感じました。

「SPIDERPLUS」は1ID毎に月額利用料をお支払いいただくサブスクリプションモデルとなっており、利用開始後は継続的な売上高となります。

また、当社は、建設業出身だからこそ、充実したフォローアップが必要と考えております。営業が直接建設現場に赴いて現場説明会を実施、更に建設現場のニーズをヒアリングし、開発チームと連携して「SPIDERPLUS」の機能に反映するとともに、カスタマーサポートが顧客の困りごとをメール並びに電話で対応するなど、フォローアップ体制も強化しているため、契約社数に対する2020年12月期の月次平均解約率(注4)は0.6%と低い水準であるように、導入初期及び日々の問合せ対応について顧客満足度が高く、2020年12月期における既存顧客のNRR(注5)は145%となっております。

https://www.jpx.co.jp/listing/stocks/new/nlsgeu000005c8b1-att/03SpiderPlus-1s.pdf

SPIDERPLUSのユニットエコノミクスとPSRについて

SPIDERPLUSのプロダクトのみになりますが、ユニットエコノミクスおよび適性バリュエーションについてです。

月額平均単価は平均顧客ID数×3,000円で簡易的に算出しました。

解約率が0.6%なので、LTVが2450万円となります。

販管費ベースでのLTV/CACは8.4となり、理論上は投資の8倍分回収できるということでフリー(4478)やHENNGE(4475)ほどではないですがプレイド(4165)やヤプリ(4168)よりかはいい水準です。

*プレイドは2021年2月27日現在、解約率の記載がないため筆者推定での算出です。

これらを元にしたPSRは30~35倍ほどが適性ではないでしょうか。

他の企業とも考慮して、PSR34倍での株価2,094円・時価総額670億円が適性バリュエーションだと考えました。

スパイダープラス株式会社のIPO条件や今後の期待について

先述の通り、スパイダープラスは売出の割合がある程度はあるため供給が安定しそうなのですが、SaaSであることと、KPIも優秀であることもあり人気になる可能性があります。

同日に上場するAppier(エイピア)よりかは公募・セカンダリー投資ともに人気になるでしょう。

公募想定価格が1010円に対し、筆者のIPO初値予想では、2,000円だと予想します。

企業としてのバリュエーション的には筆者想定は2,094円ですが、特にIPO直後のSaaS企業はPSRが過剰に上がるケースが多々あるため、理論値よりも上がると思います。

初値次第ですが、3倍にならなければ十分セカンダリー投資でも利益を狙うトレードはしやすい部類ではないかと思います。

相場はその後、一部ロックアップ(90日or1.5倍)解除売りで一時的に需給が崩れて落ちますが、その後徐々に回復していって初値を超えていくプランが想定されます。

こういったサービスであれば、今後開示される決算は利益率よりも売上成長率、とりわけSaaSの「SPIDERPLUS」の売上およびKPIの伸びに注目です。特にIPO後に中長期で保有を検討している投資家の方はチェックされるかと思います。

そのため、公募価格の1,010円ででもし拾えるなら欲しいです。IPO公募は、応募できるIPO銘柄が多いSBI証券 がオススメで、応募する度にIPOポイントが貯まるので忘れずに応募しましょう。