2020年7月15日、マネーフォワード(3994)の決算発表が出ました。

この記事では、今回の決算について説明していきます。

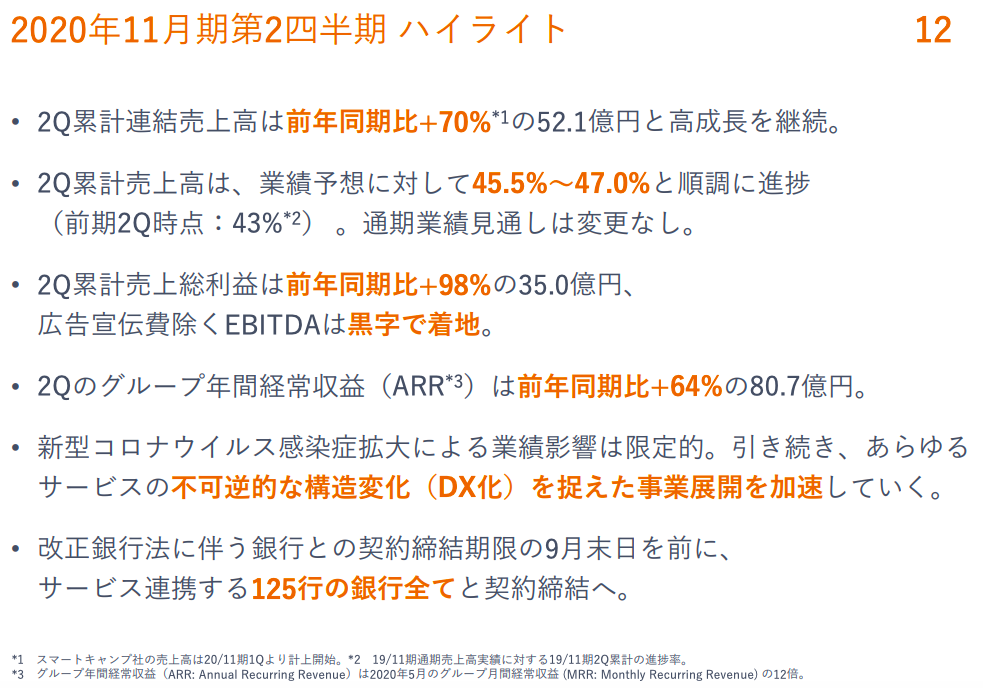

依然として赤字も、高い売上成長率を維持

決算説明資料のサマリは、このスライドが非常に簡潔にまとめられています。

売上は前年同期比+70%と、かなり高い成長を継続しています。

また、この進捗から業績予想も変更なしとのことです。ちなみに来期の売上見通しは約111億円となっており、これはYonYで57.5%の成長率になります。

利益は赤字ですが、広告宣伝費を除くEBITDAは黒字のようなので、広告宣伝を止めたら黒字転換するということで、意図的に投資を行っている様子が伺えます。

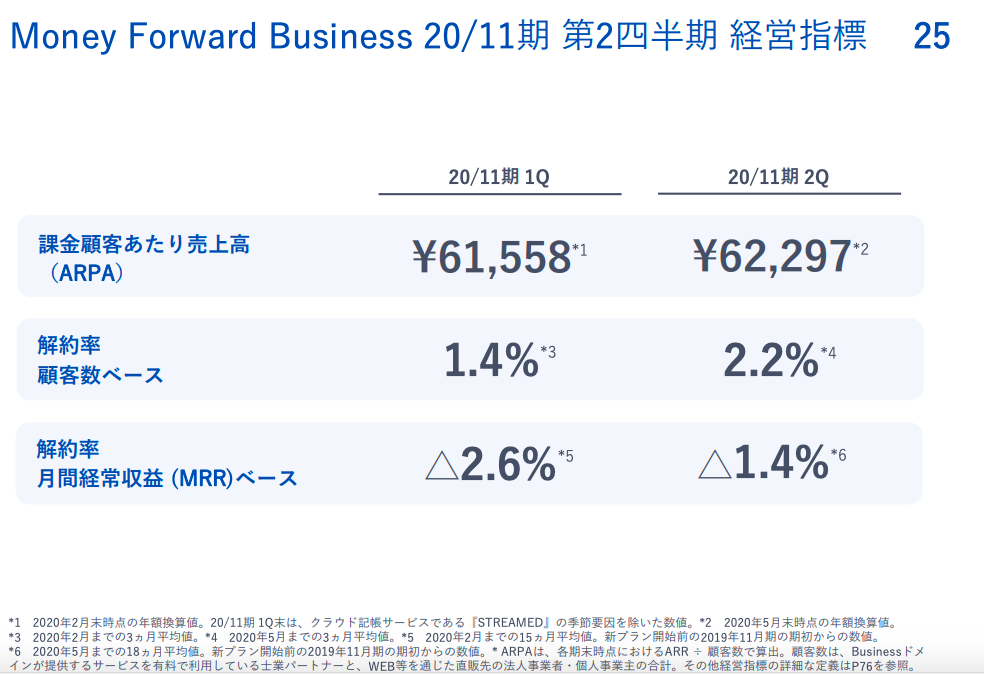

事業売上も順調だが解約率が増加

マネーフォワードの中でも一番大きな売上を占めるBusiness。

ここが前年同期比で88%と全体の成長を牽引しています。

が、解約率は1Qよりも悪化しています。

1Qが1.4%で2Qが2.2%。一応資料には、確定申告の季節要因により上昇するニュアンスが書かれていました。これがネガティブポイントかそこまで気にしなくていいもの七日は、チャーンの理由次第なので、理由を知りたいと思いました。

資料のその下の、月間経常収益(MRR)ベースの解約率はマイナス1.4%で、むしろ上がっているのはすごいと思いました。ただ、これも1Qよりも悪化しているのが気になります。

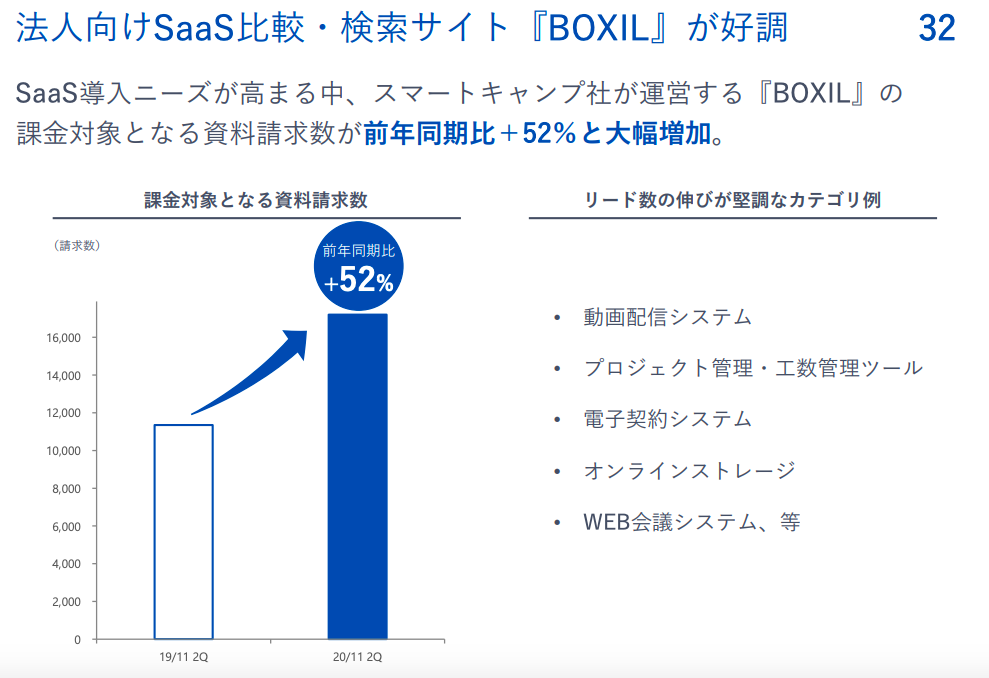

スマートキャンプのBOXILも成長は順調か

昨年M&Aしたスマートキャンプ社のBOXILについても、好調ぶりがスライドにありました。

前年同期比で+52%と、こちらも高い成長率です。コロナの影響やDXやらの風潮もあり、資料請求が伸びているのでしょう。これは容易に想像できます。電子契約システムとかのSaaS企業、伸びていますからね。。

SaaSが普及してSaaS企業が伸びていくとBOXILも成長するようなものなので、なかなか美味しいビジネスだと感じます。

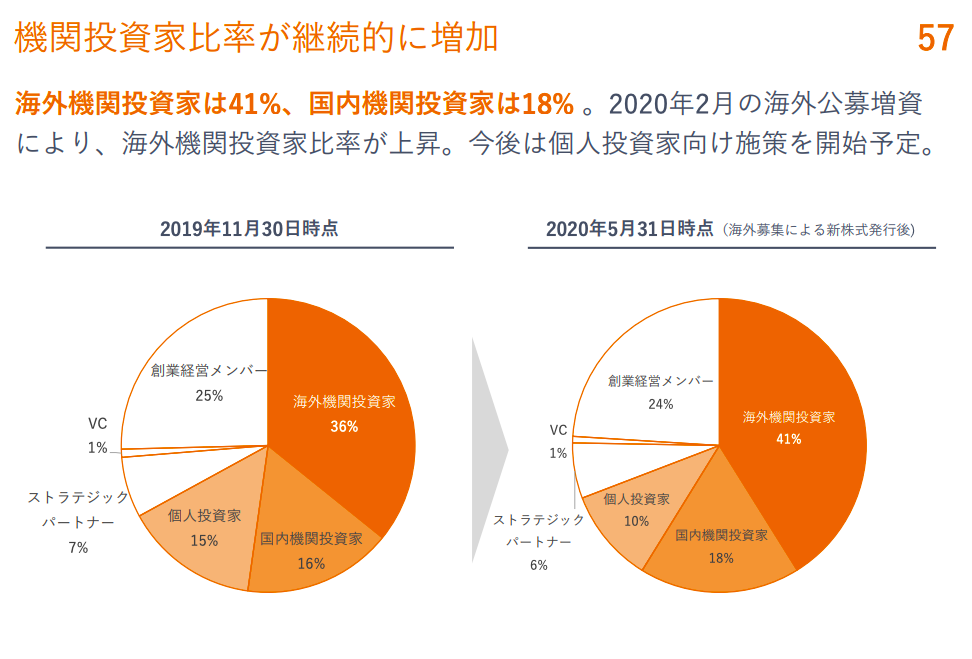

機関投資家の割合増加と目立つDX表記

海外の機関投資家の比率が高いのは、マネーフォワードの特徴と言えそうですね。

国内の機関投資家も合わせると、機関投資家比率がなかなか上がっています。

機関投資家は種類にもよりますが、中長期での成長を期待して買っているので、機関投資家からみても魅力的な企業ということになるでしょう。

そして「今後は個人投資家向け施策を開始予定」の文字が。どういうことになるのか、今後も目が離せないです。

全体的に、魅力的なリリースを添えた資料で見せ方が上手いと思ったのと、「DX」に関する表記が多いなと改めて感じました。

AIのようにバズワードになっていますね、DX。

確かにマネーフォワードのドメインであるバックオフィス系はDXの余地があるので、ポテンシャルや期待という意味では「言って損することはない」という感じでしょうか。

明日以降の株価予想

明日以降の株価の動きを予想します。

BtoBの売上が多いマネーフォワード。コロナでの営業活動の変化により下方修正の可能性もありましたが、3~5月はとりあえず順調なことがわかりました。

ネガティブな情報がないということで、一定株価は上がるのではないでしょうか。

PSRも来期予想の売上で適用すると14~15倍ほどで、弁護士ドットコムやフリーをはじめとしたSaaS企業のPSRと比較すると割安です。

この売上規模でまだ50%やら70%成長するのは、素直にすごいなと思いました。

これからも、定期的にウォッチしていこうと思います。