国産コミュニケーションツールの代表格、Chatwork。

仕事でよく使わせていただいています。

このChatworkは2019年9月に上場しましたが、上場後は半年以上、なかなか株価が上がりませんでした。

直近は徐々に上がっているChatwork、適切な株価はいくらなのかについて分析と考えをまとめます。

Chatwork(4448)とは

まずChatworkの事業内容についてです。

HPを拝見したところ、主力のChatworkに加え、下記のような関連サービスを出しています。

・Chatwork アシスタント

・Chatwork 助成金診断

・Chatwork 電話代行

・Chatwork 早期入金

働き方についてなど、バックオフィス系の領域をChatworkブランドで展開しているようです。

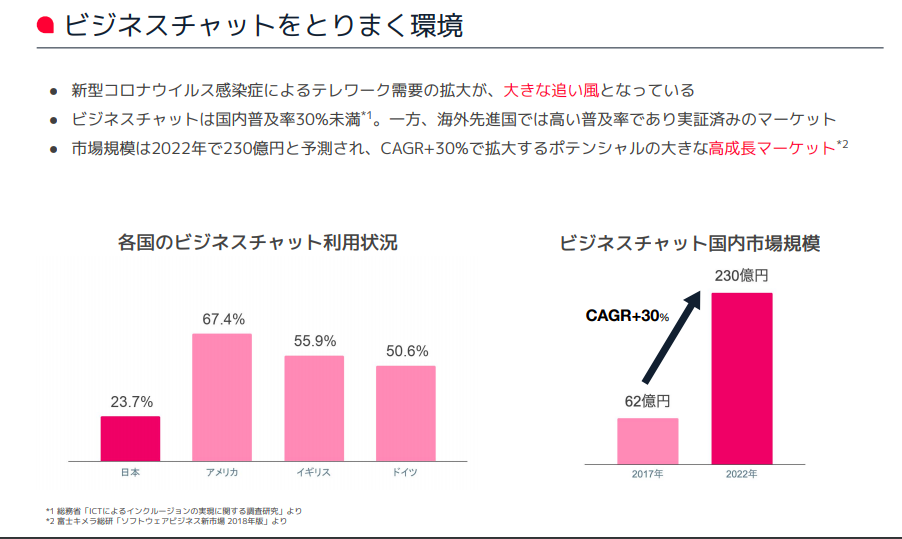

Chatwork(4448)の事業環境

仕事柄よくChatworkを使いますが、それ以外のツールも使われている印象です。

Chatwork・・・日本企業とのやりとり

Slack・・・エンジニアのやりとり、日本企業とのやりとり

Skype・・・海外企業とのやりとり

Messenger・・・日本企業とのやりとり

その他ツール・・・たまに(Teamsなど)

こんな感じでしょうか。社内(Internal)でのやりとりは、ぶっちゃけ契約しているツールに依存します。

取引先がChatworkメインであればChatworkでグループを作りやりとりしますし、取引先がSlackメインであればSlackのチャンネルに招待してもらいます。

そのため、「取引先になりうる会社が使っているツール」になることができれば、ネットワーク効果的に取引先の企業も契約してもらいやすいのではないでしょうか。

ここもまた印象になってしまいますが、比較的大きい企業はChatwork、スタートアップやエンジニア文化の会社はSlackを契約している企業が多いです。

まだまだコミュニケーションツールの市場としてはポテンシャルがある領域ですが、Slackに比べると競争優位性はないかな、と思っています。

Chatwork(4448)の過去実績

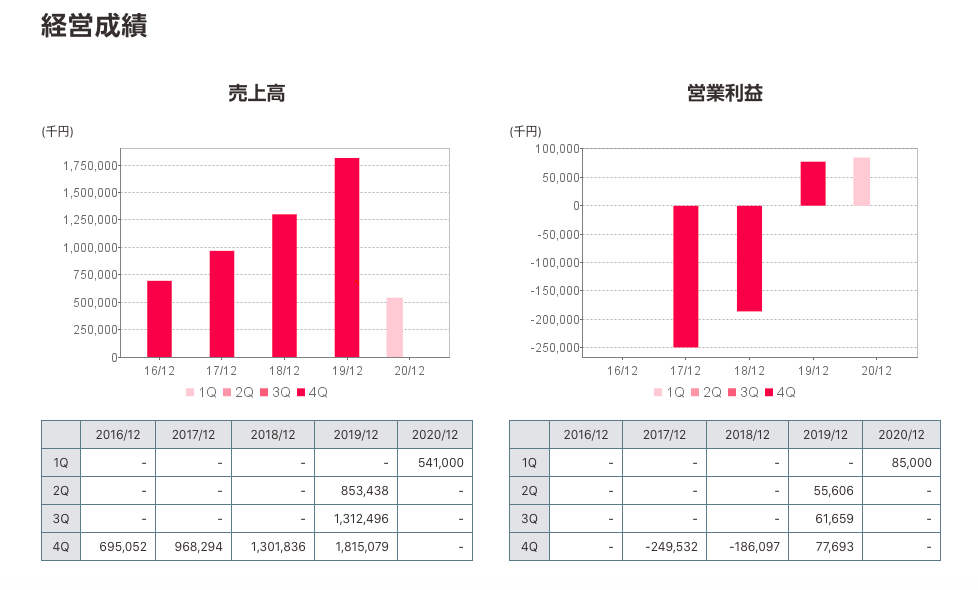

HPに経営成績が掲載されていたので、一部引用します。

売上成長率は、39.31%→34.45%→39.42%とコンスタントに30%を超えてきています。日本の企業にしては高い成長率です。2020年12月の予想は2020年6月27日の段階では非開示でした。

営業利益は2019年12月度に黒字化をしています。この時の営業利益率は4.28%。

SaaSには成長率+営業利益率=40%が境目と言われている「40%ルール」がありますが、Chatworkの2019年12月の業績だと成長率39.42+営業利益率4.28=43.7となり、40%を超えています。

順調に成長していて尚且つ利益も出せていて、超優良な銘柄じゃないか!

Chatworkの適切な株価は?

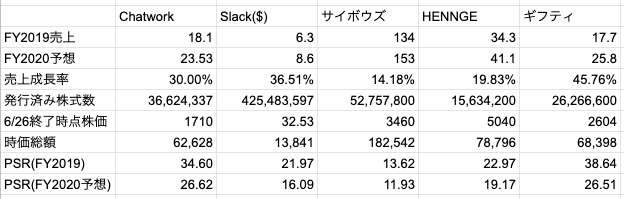

比較企業:Slack(WORK)、サイボウズ、HENNGE、ギフティ

6/26終了時点の株価における、売上・PSRを中心としたファンダメンタル分析です。

※Slackのみ単位はドル($)

ChatworkのFY2020予想は、コロナ環境ということと、これまで順調に成長してきたことを踏まえて、固めに見ても30%は成長するだろうという予測で今回算出しました。

ChatworkとSlack・サイボウズの比較

ド競合のSlackについては、自社での通期予想は売上高を8億5500万~8億7000万ドルとしており、アナリストは、売上高が8億6020万ドルと予想しているので8億6000万ドルと仮定しています。

サイボウズは、国内のコミュニケーション周りのSaaSということでピックアップ。

Slackとの比較では、ChatworkのPSRがかなり割高であります。

(Slackもピークは時価総額が15%以上今よりもあったのですが)

国内のサイボウズはPSRが11~13倍程度で、やはり比較すると割高ですが、サイボウズは売上成長率が低いので、これだけだとなんとも言えないというか、許容されるバリュエーションの可能性もあります。

ChatworkのFY2019ベースでのPSRを見ると、34倍と国内SaaSの中でも高い方なのですが、上場当初から少し株価が上がったぐらいなので、上場時のPSRで既に30倍程度あったということになります。

ここがChatworkの株価が半年ほど低迷していた最大の理由だと思いますが、上場時のバリュエーションが既にかなり割高だったようです。

HENNGE・ギフティとの比較

Slackとサイボウズだけだと、時価総額500~1000億レンジの企業のPSR比較ができないので、SaaSで時価総額の近いHENNGE、ギフティを加えました。

作っていて気づいたのですが、ギフティとChatwork、売上や時価総額が非常に近い状態なんですね。

ただ

・売上成長率はChatwork<ギフティ

・ギフティはFY2019の営業利益が5.4億なので営業利益率が既に30%(Chatworkは先述の通り4.28%)

・ギフティのFY2020予想の営業利益が10億円で営業利益率が40%(ChatworkはFY2020・1Qのコストを4Qまで続けても営業利益率30%台かつ広告宣伝費も微小で、コストのダウンサイドが乏しいです)

ということで、成長率と利益率どちらもChatwork<ギフティです。

本題と関係ないですが、ギフティは売上成長率も営業利益率も40%超えの予想・・・お化け銘柄ですね

適切PSRについて

以上の分析から、PSRは20~25倍程度がファンダ的には適切だと主張します。

少なくとも、PSRでギフティを超えるのはないかと思います。(ギフティが過小評価されている感は否めませんが)

来期予想30%と置くと、PSR20倍の時の株価は1285円、PSR25倍の時の株価は1606円です。

仮に来期予想で、成長が加速すると見て40%と置くと、売上が25.3億になるのでPSR20倍の時の株価は1384円、PSR25倍の時の株価は1730円となります。

1730円と予想するのであれば、今が1710円なので買ってもいいかな・・・?

おわりに

結論、一番広いレンジだと、株価は1285~1730円が適切だと予想します。

そのため、1285円を下回った場合は買うことを検討してもいいのではないでしょうか。

大量保有報告書を確認する感じ、機関投資家は4月初旬にアセットマネジメントOneが5%超えの報告を出してからは大きな動きはありません。

Chatworkホルダーの方へポジティブな情報を出すと、機関投資家が今後保有するというアップサイド自体はあるので、ファンダの要素ではなく需給の関係で機関投資家が株を買い、株価が上昇する可能性はあります。

米国だとSlackとTeamsの競争が熾烈でニュースになりがちですが、国内でのチャットツールの動向も、今後も見守っていきたいと思います。